Eerlijk is eerlijk, niemand staat te juichen als de aangifteperiode zich weer aandient. Toch mag je niet meteen negatief reageren. Hoe meer belasting je mag betalen, hoe beter je hebt verdiend vorig jaar. Alleen het voelt zo vreemd om je zuurverdiende geld af te geven. Ik zal zeker niet de eerste zijn die het ontkent. Hoe werkt het dan allemaal? Ik neem je in de komende drie blogs mee in de wereld van de inkomstenbelasting.

Waarom betalen we belasting?

Zelfs de Belastingdienst heeft daarover nagedacht en een lesbrief voor schoolkinderen gemaakt. Ze leggen de vraag als volgt uit: “ Met dat belastinggeld betalen we alle dingen die nodig zijn in een land. Wegen bijvoorbeeld, maar ook ziekenhuizen en scholen. De brandweer en de politie krijgen uit de belastingopbrengst betaald. En de mensen in ons land die geen geld hebben, hebben ook geld nodig om te wonen en te eten.”

Hoeveel belasting betalen we?

De belastingdienst maakt onderscheid tussen werkende mensen en mensen die hun AOW ontvangen. Daarnaast betaal je meer belasting als je een eigen woning hebt, maar kun je nu nog geld terugvragen als je hypotheekrente betaald (dat noemen ze hypotheekrenteaftrek). Of extra inkomsten krijgt, doordat je jouw pensioen of lijfrente hebt afgekocht, je meer hebt verdiend met je bijbaan of door bonusuitbetaling.

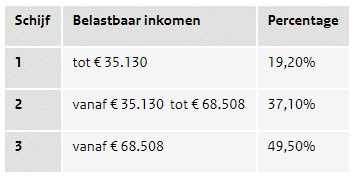

Bron: Belastingdienst, cijfers 2021

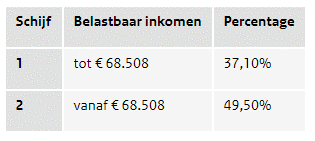

Mensen die hun AOW leeftijd behaald hebben betalen nu nog minder belasting, omdat ze tot een bedrag van € 35.130 (als je na 1946 geboren bent) of € 35.942 (als je voor 1946 geboren bent), geen premie volksverzekeringen betalen. Dit is een premie die gebruikt wordt om bijvoorbeeld de kinderbijslag, de ANW (algemene nabestaanden wet) en de AOW te faciliteren. Dus heb jij jouw AOW leeftijd bereikt, dan heb je waarschijnlijk geen kinderbijslag nodig en hoef je ook geen AOW meer op te bouwen.

Bron: Belastingdienst, cijfers 2021 (geboren op of na 1 januari 1946)

Ben je nog geen AOW’er dan betaal je inkomstenbelasting en premie volksverzekering over jouw inkomen. Het inkomen uit werk (bijv. loondienst en ondernemerschap), maar ook inkomen uit vermogen, uit aanmerkelijk belang en uit werk wat je voorheen had.

Gelukkig kun je de te betalen belasting ook verlagen!

Hier zijn heffingskortingen voor in te zetten. Kijk hier welke heffingskortingen je kunt laten toepassen. Daarnaast heb je aftrekposten en dit geluk heb je niet alleen als je een eigen woning hebt, maar ook als je met andere bepaalde uitgaven te maken krijgt. Denk hierbij bijvoorbeeld aan:

- Zorgkosten

- Studiekosten

- Te betalen partneralimentatie

- Werk gerelateerde reiskosten

- Giften

- Het verkleinen van een pensioengat

- Kosten voor tijdelijk verblijf gehandicapten

- Zakelijke kosten onderneming (geen rechtspersonen)

De lijst is nog langer, maar dit zijn de meest voorkomende kosten.

Totaal excl. BTW: € 12,50

[paytium_button label="Inschrijven" style="background-color: #FEBD11" /] [paytium_redirect status="failed" url="https://taartbynihal.nl/betaling-niet-gelukt/"] [paytium_redirect status="expired" url="https://taartbynihal.nl/betaling-nog-niet-voltooid/"] [paytium_redirect status="paid" url="https://taartbynihal.nl/bevestiging/"] [paytium_emails id="2229, 2232" /] [/paytium]

Aan jou de opdracht om eens na te gaan welke kosten je het afgelopen belastingjaar gemaakt hebt. Maak hierin een duidelijk overzicht en beoordeel samen met jouw adviseur of dit aftrekbare kosten zijn. Soms kun je twijfelen of je bepaalde vermogensbestanddelen, aftrekposten en verdeling inkomsten moet/mag vermelden. Neem dan deel aan ons webinar “Je Aangifte op Orde” op donderdag 25 maart, donderdag 15 april en donderdag 29 april. Het start om 10.00 uur en de webinar duurt 1 uur.

Schrijf je hiernaast in! Jouw investering bedraagt € 12,50 (excl. btw)

Heb jij toch nog extra hulp nodig of heb je geen adviseur? Heb je vragen over het voorbeeld hierboven of jouw persoonlijke situatie? Blijf dan niet in onzekerheid en stel hier jouw vraag of maak een kennismakingsafspraak: persoonlijk of virtueel/telefonisch.

Heb je andere onderwerpen/vragen die je graag in een van onze blogs wil teruglezen? Wij houden ons aanbevolen! Laat hier jouw gewenste leesonderwerp weten!