We kregen in 1957 te maken met de AOW, zoals we het nu kennen. Willem Drees (PVDA) vond het nodig om een Noodwet Ouderdomsvoorziening in 1947 aan het parlement aan te bieden. Het was bedoeld als inkomensverzekering voor het verlies van inkomen bij ziekte, ongeval en ouderdom. In eerste instantie was een uitkering vanaf 70 jaar bedoeld, maar uiteindelijk werd het 65 jaar.

Iedereen die in Nederland woont heeft recht op een uitkering vanuit de AOW. De leeftijd om de uitkering te ontvangen is per 2022 onderhevig aan de levensverwachting van mensen. Op het moment van schrijven is de AOW leeftijd 67 jaar (De AOW-leeftijd is definitief vastgesteld tot en met 2025).

Het AOW bedrag is € 10.932 (per 1 januari 2020) per persoon als je gehuwd bent. Ben je ongehuwd, dan is het AOW bedrag € 15.935 (per 1 januari 2020). Beide bedragen zijn bruto en inclusief vakantiegeld.

Pensioen bouw je op via de werkgever, in tegenstelling tot de AOW, die vanuit de overheid wordt opgebouwd. De meeste werknemers (ongeveer 90%) hebben een pensioenregeling. Ik kan hier nog zoveel meer over vertellen, maar zal je niet vermoeien!

Een van de belangrijkste vragen die je jezelf moet stellen is: val jij onder de eerder benoemde 90% of val jij daar buiten? Heb je meerdere werkgevers gehad, dan heb je misschien meerdere pensioenregelingen gehad. Klik op de link om dit te controleren.

Tegenwoordig bieden diverse pensioenregelingen de mogelijkheid om het pensioeninkomen op de eigen site, vaak in een grafische weergave, te bekijken en te berekenen.

Pensioeninkomen bepalen

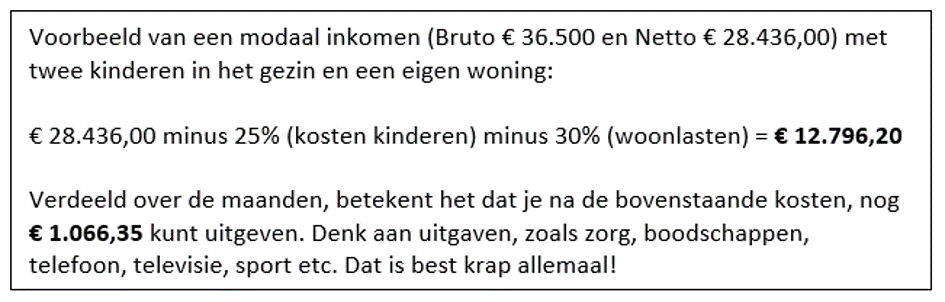

Het valt niet mee om het pensioeninkomen te bepalen. Want hoe weet je welk inkomen je op termijn nodig hebt en wat je uitgaven op dat moment zullen zijn? Het is in dit geval praktisch om naar de huidige uitgaven en het daarbij behorende inkomen te kijken. Misschien is het om die reden makkelijker om eerst de uitgaven in beeld te krijgen.

Stel jezelf de volgende vragen:

- Wordt de hypotheek voor of na pensioendatum afgelost?

- Woon je in een huurwoning? Is het nog reëel om daar te blijven wonen, gezien de hoogte van de huur?

- Blijven er twee auto’s voor de deur staan of wordt het er 1?

- Welke hobby’s ga je vanaf het pensioeninkomen verder ontwikkelen? Wat zijn de kosten die daarmee gemoeid zijn?

- Wat worden de vakantieplannen? Wordt het fietsen in Nederland (pas op dat kost ook geld!) of is er een voorkeur voor een cruise naar de Caraïben?

Probeer eerst overzicht te krijgen in de huidige en toekomstige uitgaven. Hiermee bepaal je de noodzaak van een pensioeninkomen.

Vergeet ook een goed gesprek met je partner niet, want jullie moeten dezelfde verwachting hebben van het totale pensioeninkomen. Het zou vervelend zijn als jouw partner vaker verre reizen wil boeken, terwijl jij juist meer tijd aan de kleinkinderen wil besteden.

Heb je hulp of advies nodig?

Kom je er zelf niet helemaal uit? Heb je je pensioeninkomen duidelijk in beeld, maar weet je niet welke stap of financieel product daar tegenover staat? Schroom dan niet om vrijblijvend contact op te nemen. Geen vraag is te gek, het is alleen gek als ze niet gesteld worden! Stuur een mail naar info@taartbynihal.nl of bel naar 048 521 10 38.